다 아는 내용이지만 확인 차원에서, 주요 내용 위주로 슈카월드에서 따오고 + 추가 리서치하였다.

세금을 나중에 정확히 걷으면 되잖아? --> 잘 안낸다. 세금을 미리 떼는 것과 나중에 떼는 것은 세금 걷는 난이도가 천지 차이다.

아르바이트 근로자가 내지 않으면 사업자가 내야 한다. 그러므로 3.3% 원천징수하고 입금해줌.

주식 배당, 금융 이자 소득 등이 많으면 5월을 신경써야 한다.

아르바이트, 계약직(1년 미만), 프리랜서도 5월 종합소득세에 신고해야함.

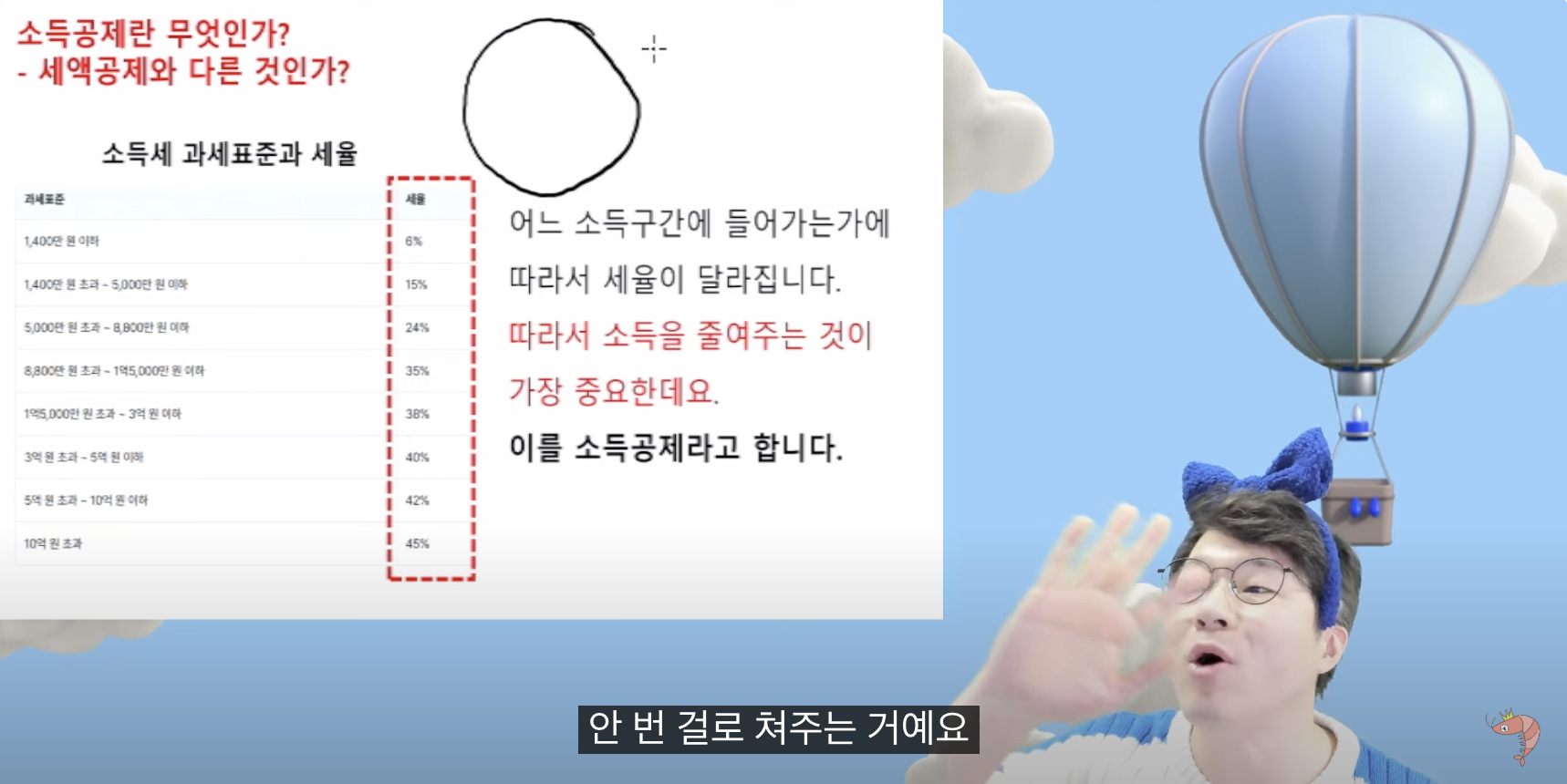

- 소득공제: 소득을 줄여주는 것 (안 번 걸로 해주겠다)

- 세액공제: 책정된 세금에서 빼주는것

초고소득자가 아닌 대부분의 사람들은 소득공제보다 세액공제가 더 유리하다.

세액공제는 소득 수준과 관계없다. 이미 나온 세금에서 빼는 것임.

소득공제는 소득 수준과 관련이 있다.

연말정산에서(부부일 경우),

'소득공제'가 되는 항목 : 소득이 높은 사람에게서 빼야함

'세액공제'가 되는 항목 : 소득을 염두에 둘 필요 없음

3.주택자금공제의 경우,

1) 장기주택저당차입금 이자상환액 소득공제

* 아래의 조건을 충족해야함

- 무주택자 또는 1주택자

- 근로자

- 시가 6억원 이하의 주택 취득

- 실제 거주

- 주택 명의=대출 명의 일치할 것

2) 청약통장 월 납입 금액 소득공제

*아래 조건 충족시 최대 300만원의 40% 소득공제 가능

- 연간 총 급여 7,000만원 이하의 근로자

- 무주택자

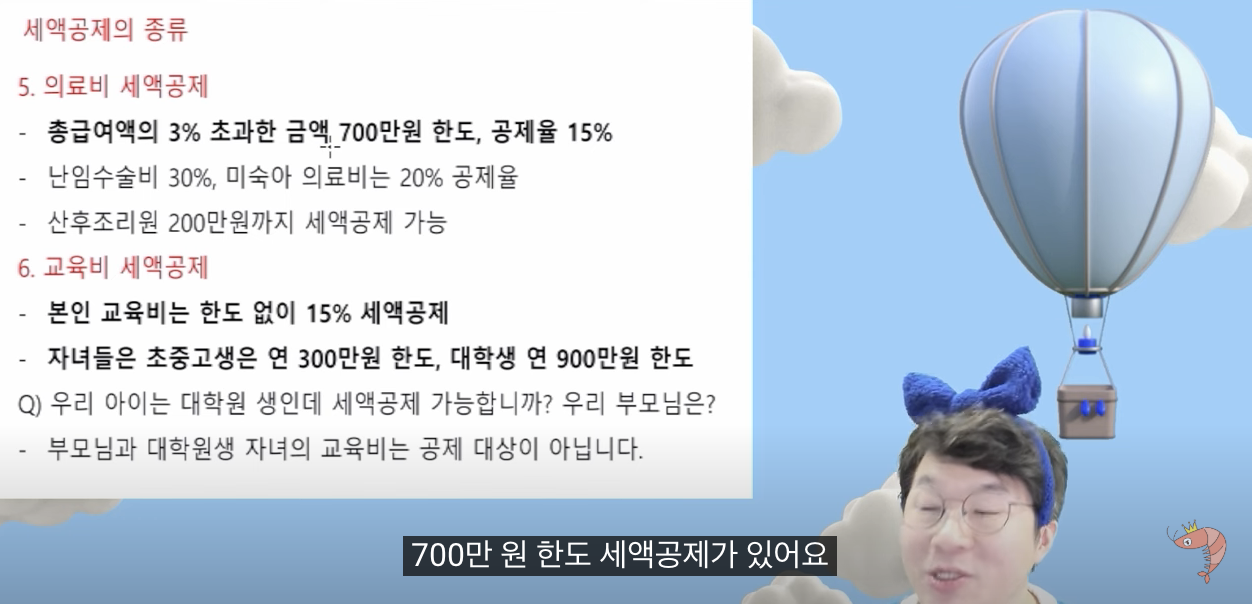

3) 월세 세액공제

- 총급여 8,000만원 이하 근로자일때

- 연간 지불한 월세액의 15%를 1,000만원 한도로 세액공제

(댓글을 보니 슈카 설명이 일부 잘못된 부분이 있어 아래와 같이 다시 정리함)

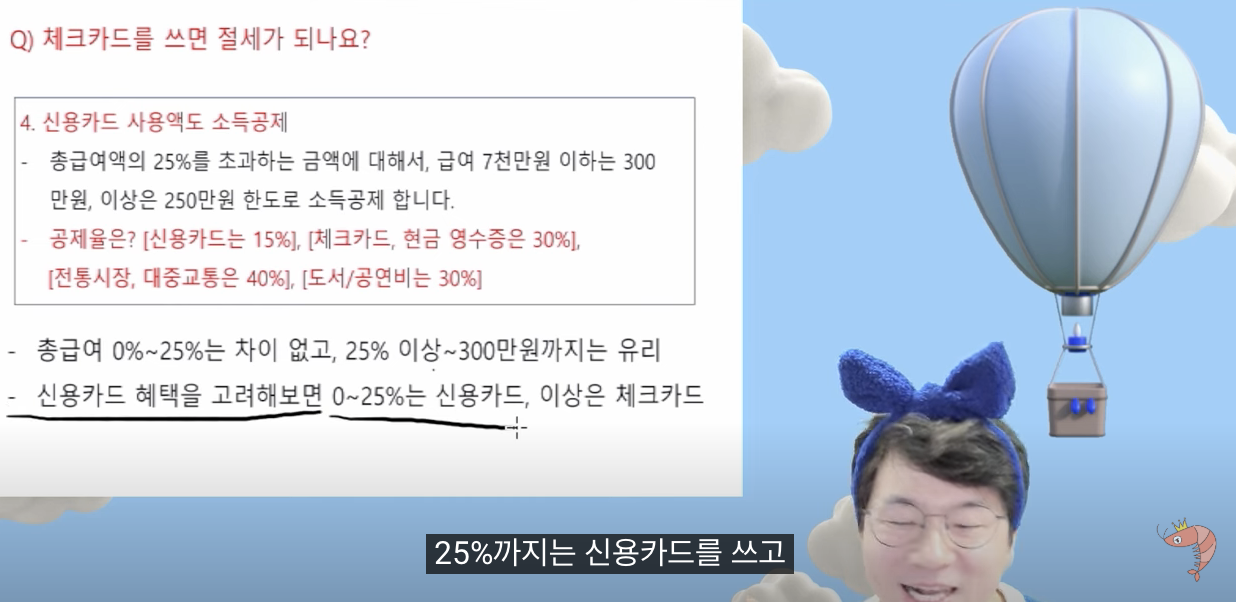

- 신용+체크 합쳐서 연봉 25% 이상의 금액을 사용하면 소득공제가 시작됨(국세청에서는 신용카드 사용액부터 우선 차감함)

- 기본 공제한도 : 총급여 7천만원 이하는 300만원, 7천만원 초과시 250만원

- 공제율: 신용카드는 15%, 체크카드/현금영수증 30%

* 부동산 중개료가 있다면 현금영수증을 받아놓는다(매매/임차 모두 해당).

- 중개수수료는 10만원 이상이어야 하며, 거래일로부터 5년 이내라면 발급받아도 됨

- 신용,체크카드, 현금영수증 사용액이 지난해보다 5% 이상 늘어났다면, 증가분의 10%를 추가로 100만원 한도 내에서 소득공제

일반적으로 소득의 25%까지는 신용카드를 쓰고, 이후에 공제한도 300만원(250만원)까지 체크카드를 쓰는게 가장 유리함.

예) 연봉 5천만원의 경우,

- 25%인 1,250만원까지는 신용카드 사용, 이후 1,000만원을 체크/현금영수증 사용한다면 1,000만원의 30%인 300만원 소득공제됨

--> 연봉 5천 기준 소득세율표상 세율은 15% = 300만원 소득공제는 45만원 세액공제와 동일한 효과임

- 신용+체크 합쳐 1,250만원 사용시, 소득공제 0원

- 신용 1,000만원 + 체크 1,000만원 사용시, 750만원(=2000-1250) x 30% = 소득공제 225만원

- 신용 1,500만원 + 체크 500만원 사용시, 250만원(=1500-1250) x 15% + 500만원 x 30% = 소득공제 187.5만원

* 신용카드 사용 금액 중 소득공제 제외 항목

: 아파트 관리비, 보험료, 세금, 공과금, 도로 통행료, 상품권 구입, 월세액 등

https://easylaw.go.kr/CSP/CnpClsMain.laf?csmSeq=585&ccfNo=3&cciNo=5&cnpClsNo=1

부자들은 벤처투자를 하는 것도 소득공제 측면에서 쏠쏠하다.

개인 입장에서 세금을 가장 많이 깎을수 있는 항목임.

DC형 퇴직연금의 경우, 회사가 적립해주는 금액은 세액공제 대상에서 제외, 개인이 추가 납입한 금액만 해당됨

- '비과세 500만원'은 개정안이 통과 안되어 현행 유지(24.12.22 기준)

: 수익중 일반형은(소득 5천 초과) 200만원, 서민형은 400만원까지 비과세, 초과 수익분은 9.9% 저율과세

- 만기시 연금저축계좌로 옮기면, 연금계좌 세액공제 한도 900만원을 넘는 금액은 300만원 한도에서 세액공제

참고로 ISA는,

- ISA 의무유지기간은 3년, 세금은 만기시 한번에 걷음

- 세액공제 받지 않은 금액(원금)은 자유롭게 인출 가능

- 총 기간(3년)의 수익과 손실을 합산해 과세하는 손익통산 적용

오늘의 결론

- 절약 > 절세 : 아무리 소득공제를 많이 받아도 쓴 것보다 더 돌려주진 않는다.

- 절세 효과를 높이려면, 소비보다는 저축(연금저축, 퇴직연금, ISA)을 중심으로 불입하여 연말공제를 받는다.

- 돈 적게 쓰고, 인적공제로 부모님 카드비, 의료비를 땡겨오는게 가장 좋다고 한다(팁).

그리고 슈카는 참 쉽게 설명해준다.

출처: https://www.youtube.com/watch?v=SwQpBnwG7wA&list=WL&index=2

댓글